1.前回のまとめ

今回は、まず、1991年の消費税導入後の景気後退について、さらに、日経平均株価のデータなども使って、詳しく数値分析してみます。

2.1991年の景気後退・・・消費税導入後

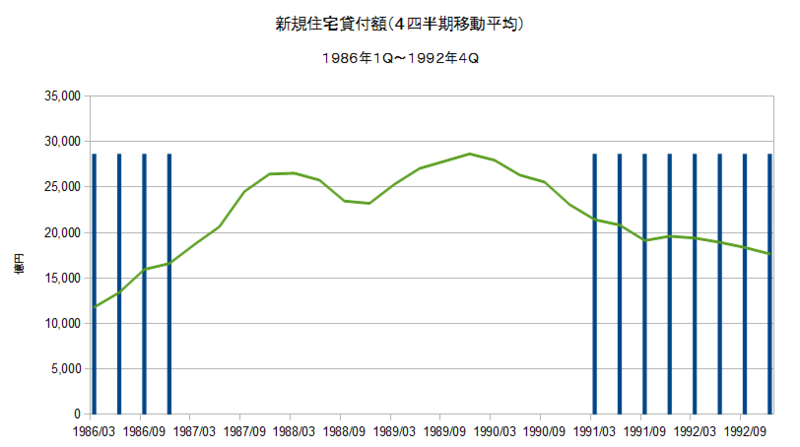

(1) 新規住宅資金貸付額の推移

1991年の景気後退時の前後において、新規住宅資金貸付額(4四半期移動平均)は、以下のように、二回のピークを形成して、推移していました。

【主なポイント】

四半期 新規住宅貸付額

1983年3Q 6919.5 ・・・直前のボトム

1988年1Q 26537.5 ・・・1回目ピーク

ボトムからピークまでの新規住宅貸付額の伸び率・・・ 383.5%

1989年4Q 28665.25 ・・・2回目ピーク

ボトムからピークまでの新規住宅貸付額の伸び率・・・ 414.2%

以上のように、ボトムとピークを比較すると、4倍前後の資金が住宅用不動産に流入して、バブルを形成していたことがわかります。

【予測精度】

景気後退入り・・・1991年1Q

1回目のピーク・・・1988年1Q=景気後退入りの12四半期前

1回目のピークの確認時期・・・1988年3Q=景気後退入りの10四半期前

2回目のピーク・・・1989年4Q=景気後退入りの5四半期前

2回目のピークの確認時期・・・1990年2Q=景気後退入りの3四半期前

以上のように、1回目のピークを確認して、景気後退入りを予測した場合は、10四半期前、2回目のピークでは、3四半期前であった訳です。

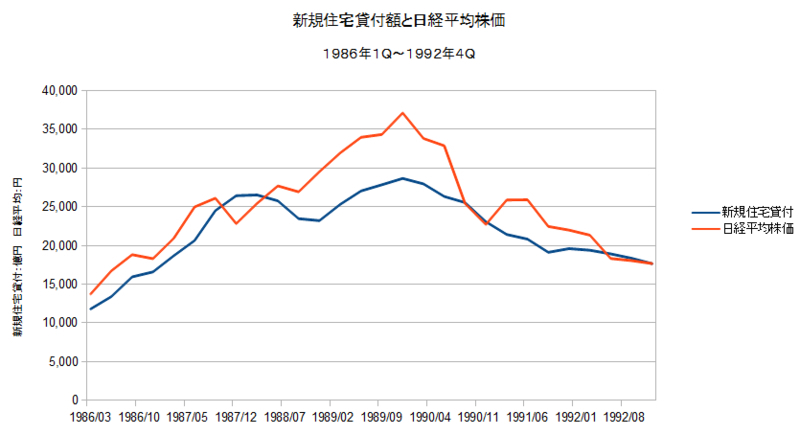

(2) 株価との比較

1回目の新規住宅貸付額のピーク・・・1988年1Q

1回目のピークの確認時期・・・1988年3Q

1回目のピークの確認時期の日経平均株価・・・26934.26

2回目の新規住宅貸付額のピーク・・・1989年4Q

2回目のピークの確認時期・・・1990年2Q

2回目のピークの確認時期の日経平均株価・・・32891.12

以上のように、2回目の新規住宅貸付額のピークを確認して、日経平均を売却すれば、1回目よりも高い価格で売却できたことになります。

(3) ダブルピーク形成の原因

この時期、新規住宅貸付額が1988年1Qと1989年4Qの二度にわたって、ピークを付けていました。

一見すると、一回目の1988年1Qが単なるノイズだったように見えますが、消費税導入の経緯を調べると、ダブルピーク形成の原因が以下のように合理的に説明できることが分かります。

・1988年1Qの一回目のピークが、その約一年後の景気後退を先行して示唆していた。

・しかし、1988年12年に消費税法が成立し、1989年4月からの施行が決まった。

・消費税の導入の決定により、住宅に駆け込み需要が発生し、新規住宅貸付額が1988年4Qに底を打ち、再び、増加傾向となった。

・新たな資金流入と資産価格の上昇により、景気後退は、先送りされ、バブルが拡大した。

・1989年4Qに、新規住宅貸付額が二日目のピークを付け、その5四半期後に、1991年1Qに景気後退入りした。

このように、一回目の1988年1Qのピークがノイズではなく、景気後退の先行指標として、正しく機能していたことが分かります。

3.まとめ

1991年の景気後退の前に、新規住宅貸付額がダブルピークの形を付けていましたが、これは、一旦、後退に向かっていた景気が消費税の導入によって、バブルとともに再拡大したためで、先行指標としては正しく機能していたと考えられます。

このように、日本の景気後退は、新規住宅貸付額のような資金指標だけではなく、消費税の増税決定と住宅の駆け込み需要の発生時期を念頭に置いて、予測する必要があります。