1.前回のまとめ

前回は、2006年前後の日本の

長期金利と住宅資金貸付額との関係を比較して、

リーマンショック前の景気回復期では、両者が小さな循環を作りながら、ほぼ、同期的に上下していたことを確認しました。

今回は、2000年前後の

ITバブル崩壊前の景気回復期における、

長期金利と住宅資金貸付額との関係を調べてみます。

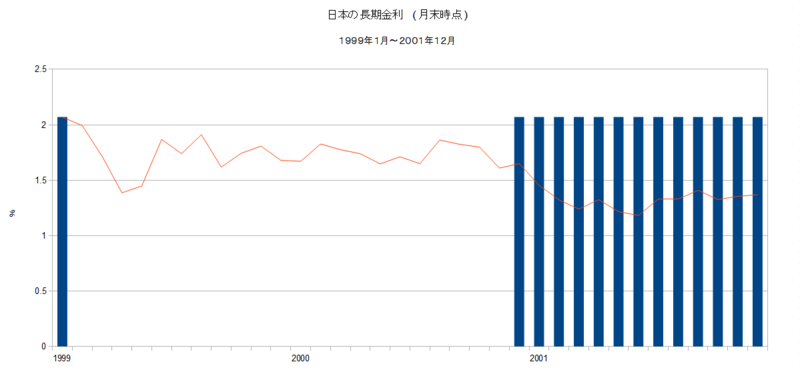

以下のグラフは、1999年1月から2001年12月の日本の

長期金利の推移です。

各月の月末の利回りをプロットしたものです。

金融危機後の景気回復期間中に、日本の

長期金利は、1.5%から2%の狭い範囲を上下し、2000年末に、米国の

ITバブル崩壊に連動して、日本も景気後退に陥ると、1.5%から1%の範囲に

長期金利も低迷していました。

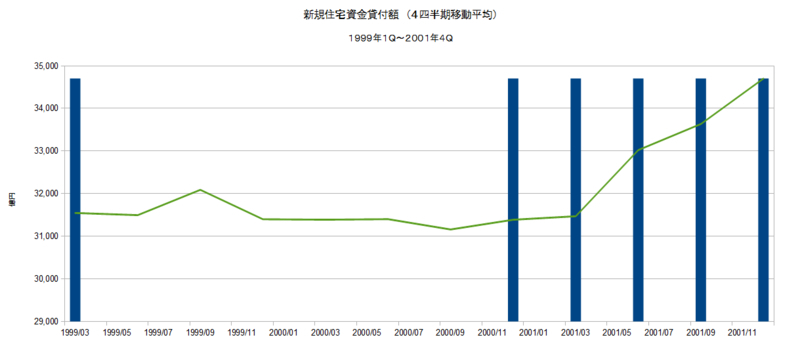

3.新規住宅資金貸付額

以下のグラフは、

長期金利と同じ期間(1999年1Qから2001年4Q)の新規住宅資金貸付額の4四半期

移動平均の推移です。

長期金利と同様に、新規住宅資金貸付額は、

金融危機後の景気回復期間中、3.1兆円から3.2兆円の狭い範囲で推移していました。

2001年の前半から新規住宅資金貸付額が大きく上昇に転じている理由は、IT

バブル崩壊後の景気後退期間中に、政府が実施した

景気対策の住宅ローン減税により、住宅取得意欲が高まったためです。

このように、

金融危機後の景気回復局面では、

長期金利と新規住宅資金貸付額が、似たような形で推移していたと言えます。

4.データポイント

次に、データの値で上の期間中の

長期金利と新規住宅資金貸付額を比較してみます。

1999年4月・・・1.387% 1回目のボトム

1999年8月・・・1.

911% 1回目のピーク

2000年5月・・・1.648% 2回目のボトム

2000年8月・・・1.863% 2回目のピーク

【新規住宅資金貸付額】

1999年2Q・・・31493.5 1回目のボトム

1999年3Q・・・32090 1回目のピーク

2000年1Q・・・31387.75 2回目のボトム

2000年2Q・・・31400.5 2回目のピーク

上のように、最大1四半期の誤差の範囲で、両者が同期的にピークとボトムを付けていました。

5.まとめ

これは、景気が加熱すると

長期金利が上昇して、住宅投資を抑制し、景気が減速すると、

長期金利が低下して、住宅投資を刺激するといった自律的な制御が効いていた結果と考えられます。

一般的に、このような時期には、過剰な住宅投資の反動減といった、国内要因による景気後退は起こらず、米国の景気後退や

円高といった、海外要因によって、日本が景気後退に陥ると考えて良いと思います。

次回は、1988年前後の

金融危機発生前の景気回復期について、同じ手法で分析してみることにします。