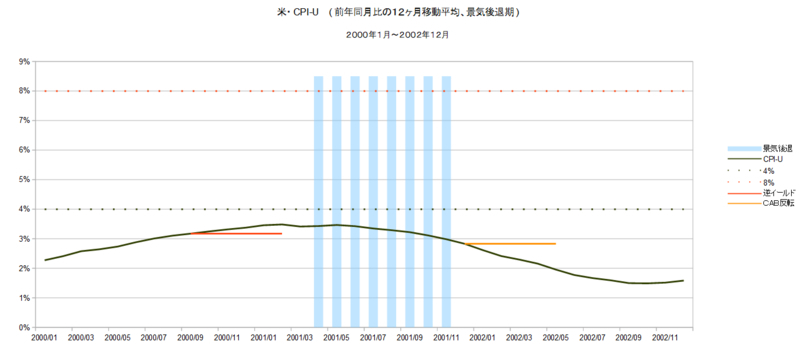

上の最初のグラフは、2000年から2002年までの米国の景気後退期における、CPI-U(都市部の全消費者)の前年同月比の12ヶ月移動平均の推移と景気指標との関係を表したものです。

赤い点線は、住宅投資に適したCPIの上限と考えられる、8%のラインです。

深緑の点線は、株式投資に適したCPIの上限と言われている、4%のラインです。

この時期は、全ての期間で、4%以下でインフレ率が推移していたため、住宅投資よりも株式投資(ショート戦略)に適した時期だったと考えられます。

赤い点線は、住宅投資に適したCPIの上限と考えられる、8%のラインです。

深緑の点線は、株式投資に適したCPIの上限と言われている、4%のラインです。

この時期は、全ての期間で、4%以下でインフレ率が推移していたため、住宅投資よりも株式投資(ショート戦略)に適した時期だったと考えられます。

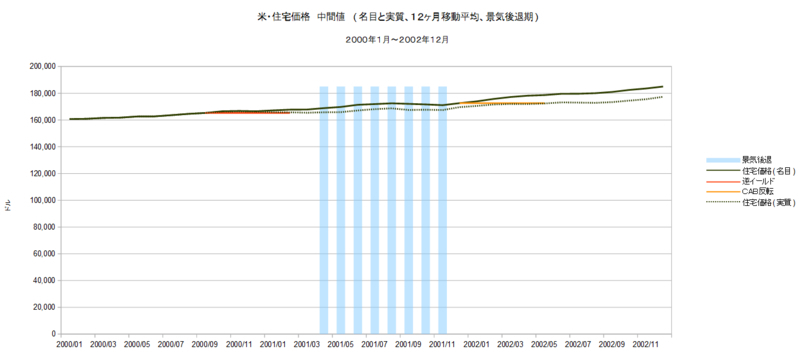

上から二番目のグラフは、同じ期間での米・住宅販売価格の中間値の名目値と実質値の推移です。

トレンドを見易くするために、12ヶ月移動平均をプロットしています。

グラフ上、実線が名目値で、破線が実質値です。

インフレ率が低いため、住宅価格の名目値と実質値は、ほぼ、同じ動きで微増となっています。

注)

実質値は、米国債イールドカーブに逆イールドが出現した年月を起点として、CPI-U(都市部の全消費者)を使用して、算出しています。

トレンドを見易くするために、12ヶ月移動平均をプロットしています。

グラフ上、実線が名目値で、破線が実質値です。

インフレ率が低いため、住宅価格の名目値と実質値は、ほぼ、同じ動きで微増となっています。

注)

実質値は、米国債イールドカーブに逆イールドが出現した年月を起点として、CPI-U(都市部の全消費者)を使用して、算出しています。

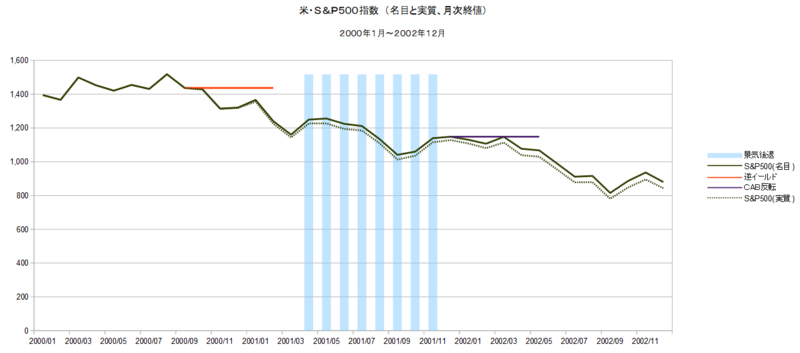

上から三番目のグラフは、同じ期間での米・S&P500指数の名目値と実質値の推移です。(参考)

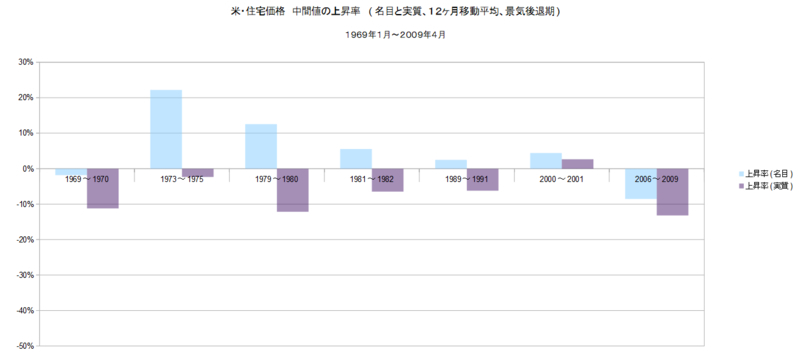

上から四番目のグラフは、米国の過去の住宅販売価格(中間値)の名目値と実質値の上昇率を景気後退期毎に示したものです。

グラフ上、水色が名目上昇率で、紫色が実質上昇率です。

2000年から2001年までの米国の景気後退期においては、名目の上昇率は、プラス4%だったのに対して、実質の上昇率は、プラス3%となっています。

名目の上昇率は上から4番目ですが、実質の上昇率は、最も高くなっています。

この時期は、バブル崩壊の影響を受けた株式と比べて、住宅価格は殆ど影響を受けませんでした。

グラフ上、水色が名目上昇率で、紫色が実質上昇率です。

2000年から2001年までの米国の景気後退期においては、名目の上昇率は、プラス4%だったのに対して、実質の上昇率は、プラス3%となっています。

名目の上昇率は上から4番目ですが、実質の上昇率は、最も高くなっています。

この時期は、バブル崩壊の影響を受けた株式と比べて、住宅価格は殆ど影響を受けませんでした。

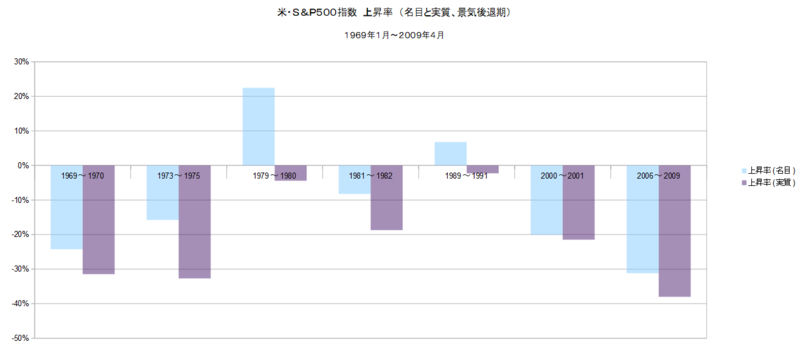

上から五番目のグラフは、同じ期間での米・S&P500指数の名目値と実質値の景気後退期ごとの上昇率です。(参考)