引用 : ゴールドマン、現行の逆イールドは通常と異なる-景気後退予想に異論

米国債利回り曲線の逆イールド拡大は投資家の間でリセッション(景気後退)懸念を生じさせてきたが、ゴールドマン・サックス・グループは心配するのをやめるべきだとする別のメッセージを発している。

ゴールドマンのチーフエコノミスト、ヤン・ハッチウス氏は17日のリポートで、「逆イールドを巡る広範な懸念にわれわれはくみしない」と指摘。先週発表の米インフレ統計が予想よりも低い伸びとなったことを受け、リセッション確率を20%と従来の25%から引き下げた。

関連記事:

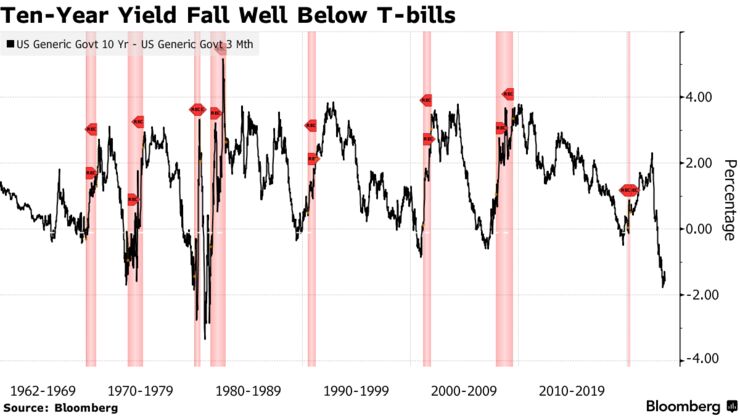

ハッチウス氏の見解は、逆イールドには景気悪化を予告するほぼ完璧な実績があるとみる大多数の投資家とは対照的だ。過去7回の米リセッション入り前はいずれも、米財務省短期証券(TB)3カ月物と米10年債との間で逆イールドとなっていた。現時点では150ベーシスポイント(bp、1bp=0.01%)余りと、40年ぶりの大幅長短逆転に近づいている。

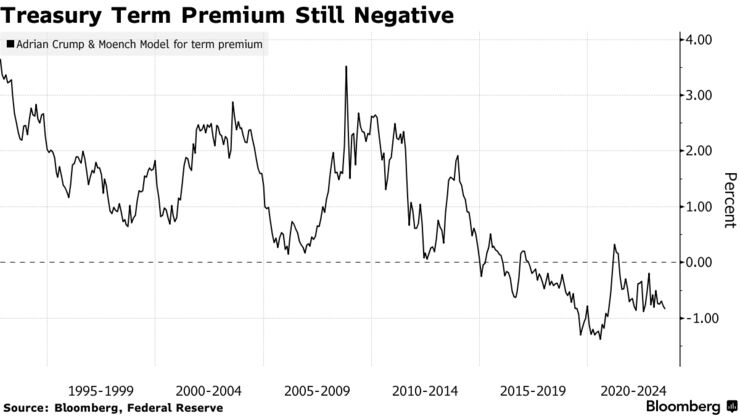

利回り曲線は通常、タームプレミアムを織り込んで右肩上がりだが、逆イールドが生じている場合、タームプレミアムを上回るほどの大幅利下げの可能性を投資家が織り込んでいることを意味する。ハッチウス氏はこうした現象が生じるのはリセッションリスクが「はっきりと顕在化」した場合だけだと話す。

現状では、タームプレミアムが長期的な平均を「大きく下回って」おり、逆イールドに絡んで推計される利下げは小幅だとして、今回は事情がことなるとハッチウス氏は分析。さらに、インフレ鈍化に伴い、米金融当局が利上げキャンペーンの手を緩め、リセッション入りが回避される可能性が開かれるとしている。

ハッチウス氏は、景気予測が過度に悲観的となる場合、期間が長めの金利には理にかなうよりも一層強めの下押し圧力がかかるとし、「控えめに言っても、逆イールドがリセッションのコンセンサス予想の論拠となるという議論は循環論だ」とコメントした。